VIGTIGE MARKEDSINSIGTER

Det globale marked for ledninger og kabler blev anslået til 202,05 milliarder USD i 2022 og forventes at vokse med en sammensat årlig vækstrate (CAGR) på 4,2 % fra 2023 til 2030. Stigende urbanisering og voksende infrastruktur på verdensplan er nogle af de vigtigste faktorer, der driver markedet. Disse faktorer har påvirket el- og energiefterspørgslen i kommercielle, industrielle og private sektorer. Øgede investeringer i intelligent opgradering af eltransmissions- og distributionssystemer og udvikling af smarte net forventes at drive markedets vækst. Implementeringen af smart grid-teknologi har imødekommet det stigende behov for netforbindelser, hvilket har resulteret i stigende investeringer i nye underjordiske og søkabler.

Øget energibehov i Asien og Stillehavsområdet, Mellemøsten og Sydamerika har resulteret i stigende investeringer i smarte net i regionerne. Dette vil øge efterspørgslen efterlavspændingskablerAndre faktorer, der påvirker væksten af lavspændingskabler, er væksten i elproduktion og eldistributionssektoren fra vedvarende energikilder samt efterspørgsel fra bil- og ikke-bilindustrien. Urbanisering og industrialisering er de vigtigste årsager til den stigende samlede markedsvækst. Behovet for sammenkobling af elnettet i områder med tæt befolkning skaber en efterspørgsel efter underjordiske og søkabler. Regioner som Nordamerika og Europa skifter til at anvende underjordiske kabler i stedet for luftledninger. De underjordiske kabler reducerer pladsbehovet og tilbyder pålidelig transmission af elektricitet.

Ved spændingsanalyse

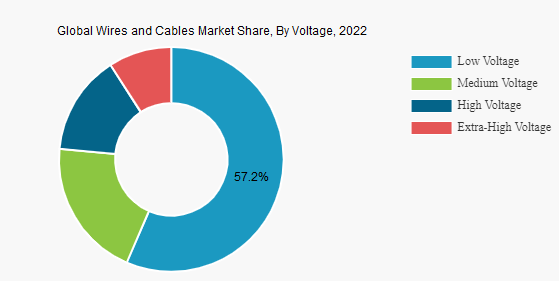

Markedet er segmenteret i lav, mellem, høj og ekstra høj spænding baseret på spænding. Lavspændingssegmentet dominerer markedsandelen for ledninger og kabler på grund af den brede anvendelse af lavspændingsledninger og -kabler inden for infrastruktur, automation, belysning, lyd og sikkerhed samt videoovervågning, blandt andre applikationer.

Mellemspændingssegmentet forventes at have den næststørste andel på grund af den stigende anvendelse i mobile transformerstationer, erhvervsbygninger, hospitaler samt universiteter og institutioner. Mellemspændingsledninger og -kabler anvendes i vid udstrækning til strømfordeling mellem højspændingsnetforsyning og lavspændingsapplikationer samt forsyningsselskaber for at forbinde bolig- og industrikomplekser eller vedvarende energikilder såsom vind- og solparker til det primære net.

Højspændingssegmentet øger også sin markedsandel på grund af voksende offentlige initiativer til at udvide nettet. Det er at foretrække til kraftoverførsel og -distribution fra forsyningsselskaber og kommercielle applikationer. Ekstra højspændingskabler bruges mest i kraftoverførselsforsyningsselskaber og mange andre industrier, herunder vand, lufthavne, jernbaner, stål, vedvarende energi, atomkraftværker og varmekraftværker samt andre fremstillingsindustrier.

Øget energibehov i Asien og Stillehavsområdet, Mellemøsten og Sydamerika har resulteret i stigende investeringer i smarte net i regionerne. Dette vil øge efterspørgslen efter lavspændingskabler. Andre faktorer, der påvirker væksten af lavspændingskabler, er væksten i elproduktion, eldistributionssektoren fra vedvarende energikilder og efterspørgsel fra bil- og ikke-bilindustrien. Urbanisering og industrialisering er de vigtigste årsager til den stigende samlede markedsvækst. Behovet for sammenkobling af elnettet i områder med tæt befolkning skaber en efterspørgsel efter underjordiske og søkabler. Regioner som Nordamerika og Europa skifter til at anvende underjordiske kabler i stedet for luftledninger. De underjordiske kabler reducerer pladsbehovet og tilbyder pålidelig transmission af elektricitet.

Markedstendenser for lavspændingskabler

Underjordisk lavspændingskabl bliver det hurtigst voksende marked

- Udlægning af underjordiske kabler i stedet for luftkabler har været en af tendenserne i regioner som Europa og Nordamerika i den seneste tid. I byområder er underjordiske kabler mere foretrukne, da der ikke er plads over jorden.

- Jordkabler er også mere pålidelige på grund af det færre antal årlige fejl sammenlignet med luftledninger. Trods de højere udgifter til jordkabler investerer forsyningsselskaber nu mere i jordkabler og opmuntres af regulatorer i udviklingsregioner som Asien-Stillehavsområdet og Afrika.

- I de senere år har der i hele Europa, især i Tyskland og Holland, været en stigende tendens til at erstatte de eksisterende luftledninger med nedgravede kabler og prioritere nedgravede kabler i nye projekter. Desuden oplever Indien også en stigende anvendelse af nedgravede kabler. Blandt landets 100 smart city-projekter omfatter adskillige projekter nedgravede kabler.

- Vietnam udskifter også elkabler fra luften til underjorden i to af sine større byer, Ho Chi Minh-byen og Hanoi. Udover at udlægge nedgravede kabler på større veje er projektet også blevet udvidet til passager i byerne. Udskiftningen af luftkabler forventes at finde sted mellem 2020 og 2025, hvilket igen driver markedet for nedgravede kabler.

Asien-Stillehavsområdet vil dominere markedet

- Asien-Stillehavsområdet er i de senere år blevet et af de største markeder for lavspændingskabler. Stigningen i energiefterspørgslen i forbindelse med urbanisering, økonomisk modernisering og bedre levestandarder i hele regionen har resulteret i væksten af bæredygtige energisystemer, hvilket igen har øget efterspørgslen efter lavspændingskabler i denne region.

- Asien-Stillehavsregionens stigende investeringer i T&D-netværk og smart grid-infrastruktur forventes at øge efterspørgslen efter lavspændingskabler. Lande som Kina, Japan og Indien forventes at være de hurtigst voksende markeder på grund af deres planer for energiomstilling og smart grid-infrastruktur.

- I Indien forventes der en betydelig vækst i boligbyggeriet i den nærmeste fremtid, støttet af regeringens Housing For All-plan og Pradhan Mantri Awas Yojana (PMAY), der efter planen skal være færdig i 2020. Under PMAY forventes regeringen at bygge 60 millioner huse (40 millioner i landdistrikter og 20 millioner i byer) inden 2022.

- Kina installerede næsten halvdelen af al ny kapacitet i 2018 og fortsætter med at føre an i den globale kapacitetstilvækst inden for sol- og vindenergi. Stigende installationskapacitet for sol- og vindenergi i denne region forventes at øge efterspørgslen efter lavspændingskabler i prognoseperioden.

Opslagstidspunkt: 19. juni 2023